贵州黔西农村商业银行股份有限公司2025年度第三支柱信息披露报告

根据《商业银行资本管理办法》《贵州黔西农村商业银行股份有限公司资本管理办法》相关规定,编制并披露《贵州黔西农村商业银行股份有限公司2025年度第三支柱信息披露报告》。报告内容包括风险管理、关键审慎监管指标和风险加权资产概览、杠杆率等内容。

一、风险管理、关键审慎监管指标和风险加权资产概览

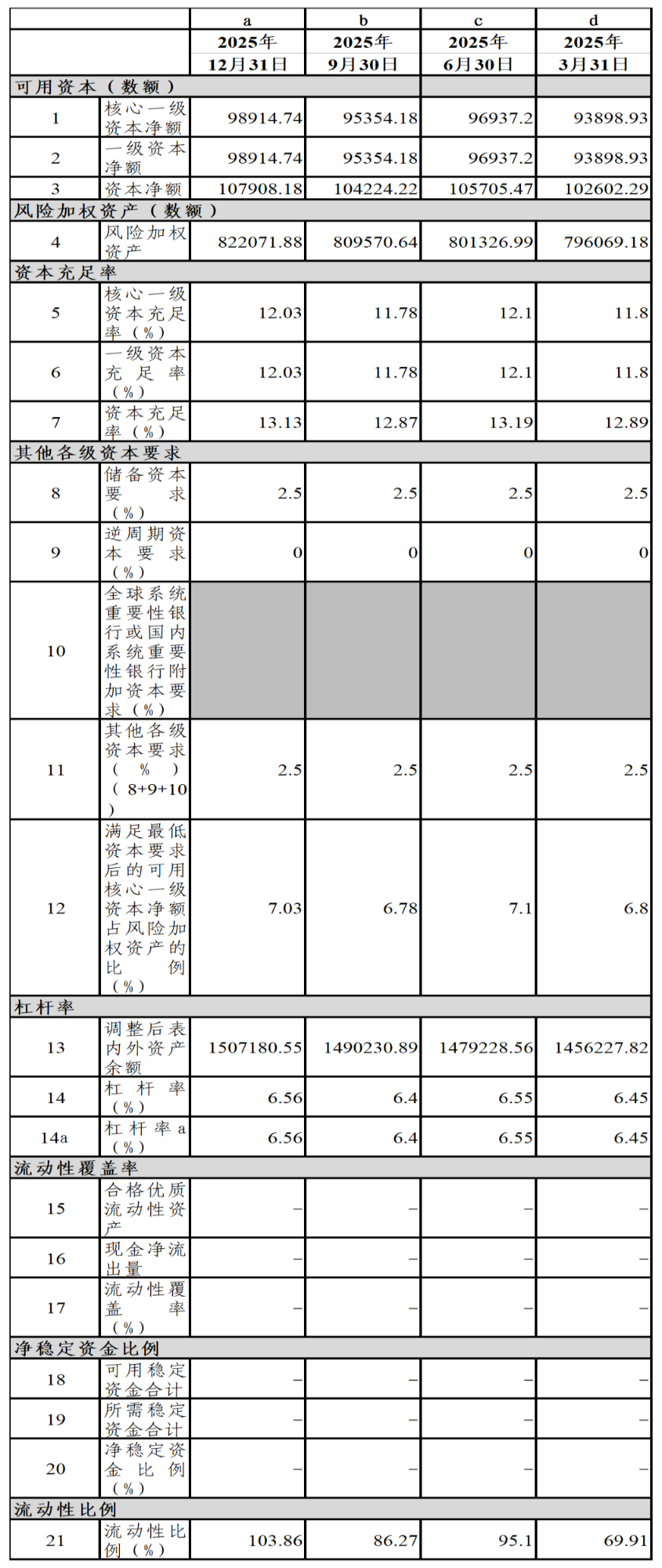

(一)监管并表关键审慎监管指标

1.截至2025年12月31日,本行一级资本充足率及核心一级资本充足率均为12.03%,资本充足率为13.13%,杠杆率为6.56%,流动性比例103.86%,均符合监管指标要求。

2.表格KM1:监管并表关键审慎监管指标(单位:万元、%)

(二)风险管理定性信息

1.业务模式

本行制定清晰的风险管理策略,制定风险限额管理的政策和程序,建立风险限额设定、限额调整、超限报告和处理的制度。合规管理部门对风险限额进行监控,并向董事会或高级管理层报送风险限额使用情况,风险限额临近监管指标限额时,启动相应的纠正措施和报告程序,并采取必要的风险分散措施。

2.风险治理架构

本行建立全面风险管理组织架构,明确董事会、监事会、经营管理层、风险管理委员会以及各相关部门全面风险管理职责,各层级积极履行风险管理工作职责。董事会负责建立和保持有效的全面风险管理体系,承担全面风险管理最终责任。监事会承担全面风险管理的监督责任,负责监督检查董事会和高级管理层在风险管理方面的履职尽职情况并督促整改。高级管理层承担全面风险管理的实施责任,执行董事会的决议。在职能部门层级设置全面风险管理“三道防线”,业务条线部门是本行全面风险管理的“第一道防线”,承担风险管理的直接责任,主动充分了解并考虑主管业务中包含的各类风险;合规风险部门是全面风险管理的“第二道防线”,承担制定政策和流程,监测和管理风险的责任,主动介入各类产品的研发、流程设计等事前环节;稽核审计部门作为风险管理的“第三道防线”,承担业务部门和合规风险部履职情况的审计责任。

3.风险文化

本行建立全员合规、主动合规、合规从高层做起、合规创造价值的合规理念,构建因敬畏而不敢违规、因机制而不能违规、因文化而不想违规的内控合规体系。遵循合规规范、有效防控合规风险为目的,以提升依法合规经营管理水平为导向,以经营管理行为和员工履职行为为对象,开展包括建立合规制度、完善运行机制、培育合规文化、强化监督问责等有组织、有计划的管理活动。

4.风险计量体系

在全面风险管理框架下,本行指标计量范围覆盖主要风险类别,包括信用风险、市场风险、操作风险、银行账簿利率风险、流动性风险、洗钱风险、声誉风险、信息科技风险等,并针对上述计量风险制定年度风险限额指标。采取定量与定性结合,依托相关系统、对风险数据进行量化评估,结合资产不同级次的风险分类定性特征按比例对资产实施损失准备的计提;开展前瞻性与压力测试,前瞻性评估极端情景下的潜在损失与资本需求;根据计量结果,反馈到经济资本与监管资本计量,服务于本行限额管理和绩效考核,进一步推动本行风险管理。

5.风险报告流程

本行建立健全风险报告体系,经营管理层组织评估本行全面风险和各类风险管理状况,定期向董事会报告,确保风险管理决策有据可依。

6.压力测试情况

本行将压力测试作为内部资本充足评估程序的重要组成部分,结合压力测试结果确定内部资本充足率目标。压力测试覆盖各业务条线的主要风险,并充分考虑经济周期对资本充足率的影响。通过严格和前瞻性的压力测试,测算不同压力条件下的资本需求和资本可获得性,并根据压力测试结果评估本行所面临的潜在不利影响及对应所需持有的资本。

7.风险管理策略

本行建立层次清晰、科学适用、全面覆盖的风险管理政策制度体系,制定风险管理的基本政策与制度、管理办法与规定、操作规程与实施细则等,有效识别、计量、评估、监测、报告、控制或缓释所承担的总体风险,实现整体风险水平的统筹管控。

8.内部资本充足评估的方法和程序

本行建立内部资本充足评估的方法和程序,设立主要风险的识别和评估标准,确保主要风险得到及时识别、审慎评估和有效监控。采用定量和定性相结合的方法,有效评估和管理各类主要风险。结合资本充足压力测试情况,预测在不利情景下,现有资本水平能否足以有效抵御当前及可预见未来的主要风险,及时做好资本规划。

9.资本规划和资本充足率管理计划

本行制定《贵州黔西农村商业银行股份有限公司资本管理规划(2024-2026年)》,明确资本规划和资本充足率管理计划,且执行情况良好,报告期内满足资本规划目标,资本充足水平持续满足监管要求,资本规划与业务发展及风险偏好相匹配。

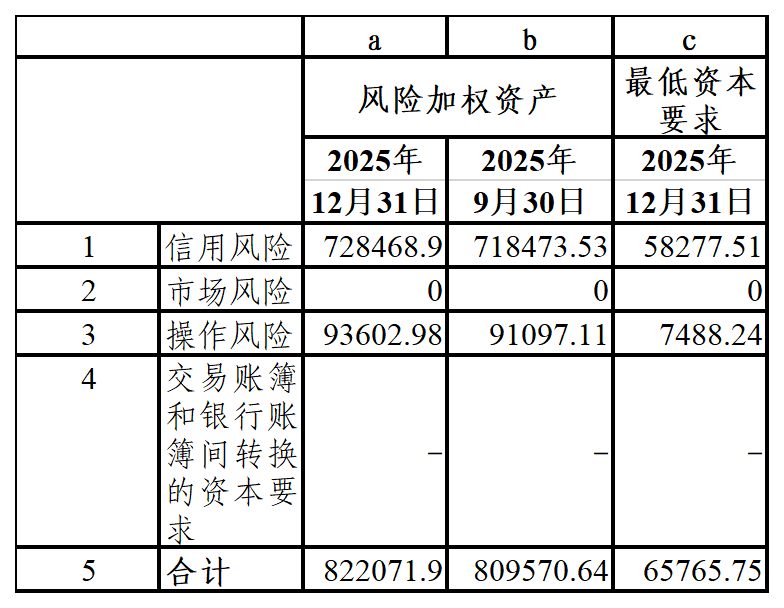

(三)风险加权资产概况

1.本行根据《商业银行资本管理办法》相关规定,采用权重法计量信用风险加权资产,采用简化标准法计量市场风险加权资产、采用基本指标法计量操作风险加权资产。

2.表格OV1:风险加权资产概况(单位:万元)

二、资本构成

(一)资本工具

报告期内,本行无对外发行的一级资本工具及二级资本工具。

(二)资本构成

截至2025年12月31日,本行资本构成如表格CC1:资本构成(单位:万元、%)。

(三)集团财务并表和监管并表下的资产负债表的差异

报告期内,本行不存在根据会计准则需纳入合并范围的子公司,不存在根据资本监管规定需纳入并表的附属机构。因此,本行集团财务并表、监管并表与本行单体法人资产负债表范围一致,不存在口径差异。

三、杠杆率

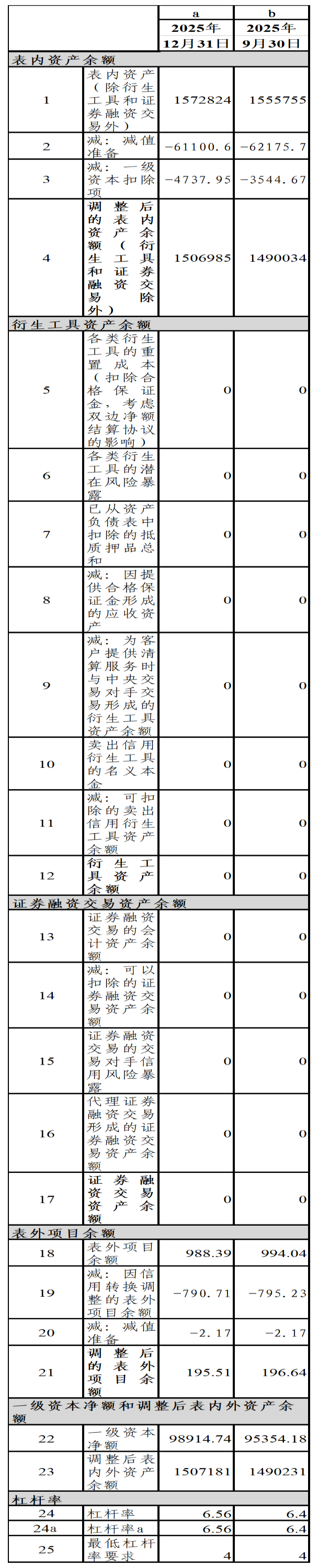

(一)杠杆率监管项目与相关会计项目的差异

1.截至2025年12月31日,本行调整后表内外资产余额1507180.55万元。其中表内总资产余额1511722.99万元,一级资本扣减项4737.95万元;表外项目调整余额197.68万元,表外项目扣减项2.17万元。

2.表格LR1:杠杆率监管项目与相关会计项目的差异(单位:万元)

(二)杠杆率各组成部分

1.截至2025年12月31日,本行一级资本净额98914.74万元,调整后的表内外资产余额1507180.55万元,杠杆率为6.56%,符合监管指标要求。

2.表格LR2:杠杆率(单位:万元、%)

贵州黔西农村商业银行股份有限公司

2026年4月10日